开云官网切尔西赞助商我国ICL行业的渗入率仅为个位数-开云平台切尔西赞助商「中国」官方入口

财信证券股份有限公司吴号近期对金域医学进行商榷并发布了商榷申诉《缱绻事迹有望改善,数智化转型告成初显》,本申诉对金域医学给出买入评级,觉得其见识价位为39.00元,面前股价为31.57元,预期上升幅度为23.54%。

金域医学(603882)

投资重点:

公司简介:公司主要从事医学闇练业务,是国内营收鸿沟最大、闇练本质室数目最多、掩饰商场麇集最广、闇练口头及本领平台都全的第三方医学闇练龙头。2019—2023年,公司营收、利润复合增速离别为13.54%、22.51%。2024Q1-Q3,由于旧例闇练需求增长不足预期、信用减值蚀本策提等,公司事迹增怀念期承压。

行业约略:寂寞医学本质室(ICL)的闇练做事具有本领上风、资本上风、后果上风、圭表化上风,有望助力医疗降本增效。2023年,我国ICL行业的渗入率仅为个位数,远低于日本的60%、德国的44%以及好意思国的35%。恒久来看,DRG支付改造、医疗做事价钱调遣、体外会诊试剂集采将鼓励病院闇练科变调为资本甩手中心,病院有望加大医检外包的力度,ICL行业渗入率有望晋升。受益于精确医疗理念深远、闇练本领跨越等,国内ICL商场鸿沟保合手较快增长。面前,医保控费及医疗反腐呈现常态化趋势,对ICL企业的资本甩手、销售合规智商提倡更高条目,鸿沟上风较着、资本甩手智商强、销售合规进度高、运营管奢睿商强的头部ICL企业有望占据更高的商场份额。

公司看点:(1)受益于中央政府对惩处拖欠企业账款问题的高度嗜好、医疗机构资金压力缓解以及经济刺激计谋合手续发力等,公司应收账款回款有望改善。(2)公司翻新产物合手续发力,三级病院、高端本领平台口头收入占比合手续提高,业务发展质地不停晋升。(3)伴跟着行业计谋趋于领略、经济刺激计谋合手续发力、公司盈利水平企稳等,公司2025年缱绻事迹有望改善。(4)公司数智化转型告成初显,发布行业首个医检大模子,四款数据产物上架广州数据走动中心。

盈利预测与投资建议:2024—2026年,预测公司罢了归母净利润2.04/7.24/9.31亿元,EPS离别为0.44/1.56/2.01元,面前股价对应的PE离别为77.82/21.96/17.08倍,赐与公司2025年20-25倍PE,对应的合理见识价为31.20-39.00元/股,保管公司“买入”评级。

风险教导:行业计谋变动风险,闇练样本甩手风险,医学闇练及病明白诊做事执业风险,行业竞争加重风险,应收账款减值风险等。

证券之星数据中心凭据近三年发布的研报数据计较,中泰证券于佳喜商榷员团队对该股商榷较为深远,近三年预测准确度均值为77.31%,其预测2024年度包摄净利润为盈利3.02亿,凭据现价换算的预测PE为48.57。

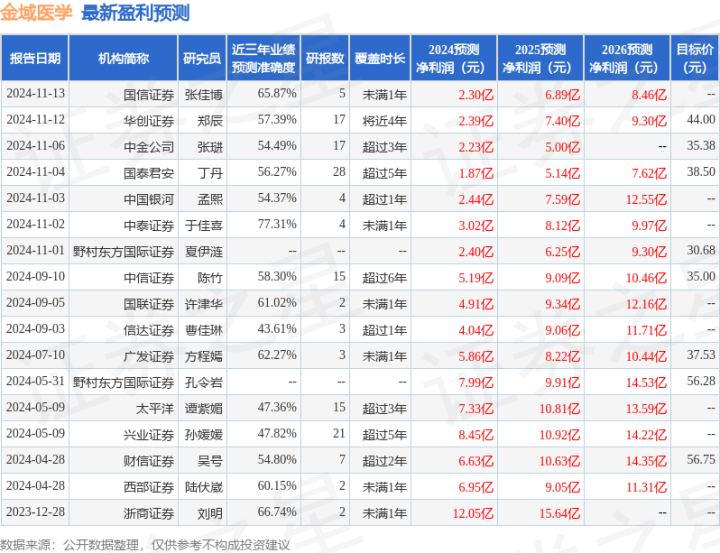

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增合手评级1家;昔时90天内机构见识均价为41.8。

以上实质为证券之星据公开信息整理开云官网切尔西赞助商,由智能算法生成,不组成投资建议。